CNN Chile tuvo acceso a insumos gráficos elaborados por el gobierno en los que se detalla la "insostenibilidad" del actual sistema de financiamiento de la educación superior. Además, se dieron ejemplos sobre la deuda que tendrán las personas que accedan al nuevo sistema y sobre cómo se podrán reorganizar sus deudas educativas.

“Apoyaremos a los deudores de menos recursos, reconoceremos a quienes responsablemente han pagado sus cuotas, e incentivaremos la regularización de quienes aún adeudan pagos“.

De esta forma, el Presidente Gabriel Boric presentó -en cadena nacional- el proyecto de ley que pone fin al Crédito con Aval del Estado y que crea un nuevo sistema de financiamiento público para la educación superior.

Para sostener la pertinencia del anuncio, el gobierno analizó la situación actual de deudores del CAE en base a variables como cantidad de personas que solicitaron el crédito, la evolución de las tasas de morosidad y la distribución de deudores según grupo económico de ingresos.

El Gobierno y las cifras tras el término del CAE

CNN Chile tuvo acceso a los insumos que se elaboraron a partir de este estudio con los que el Ejecutivo apunta a defender la prioridad que tiene el anuncio presidencial.

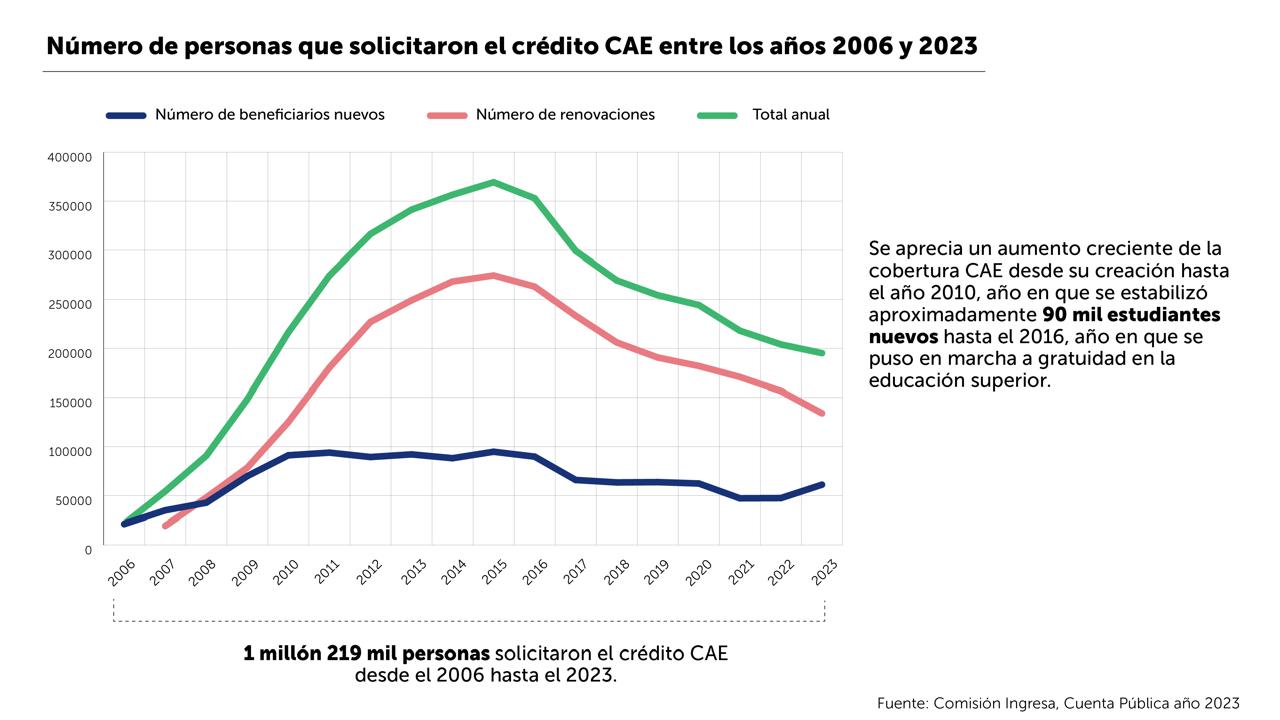

Las primeras gráficas dan cuenta del escenario actual, con el número de personas que solicitaron el CAE entre 2006 y 2023, los que ascienden a un millón 219 mil estudiantes. Además, se destaca que “se aprecia un aumento creciente de la cobertura del CAE, desde su creación hasta el año 2010, año en que se estabilizó aproximadamente 90 mil estudiantes nuevos hasta el 2016, año en que se puso en marcha la gratuidad en la educación superior“.

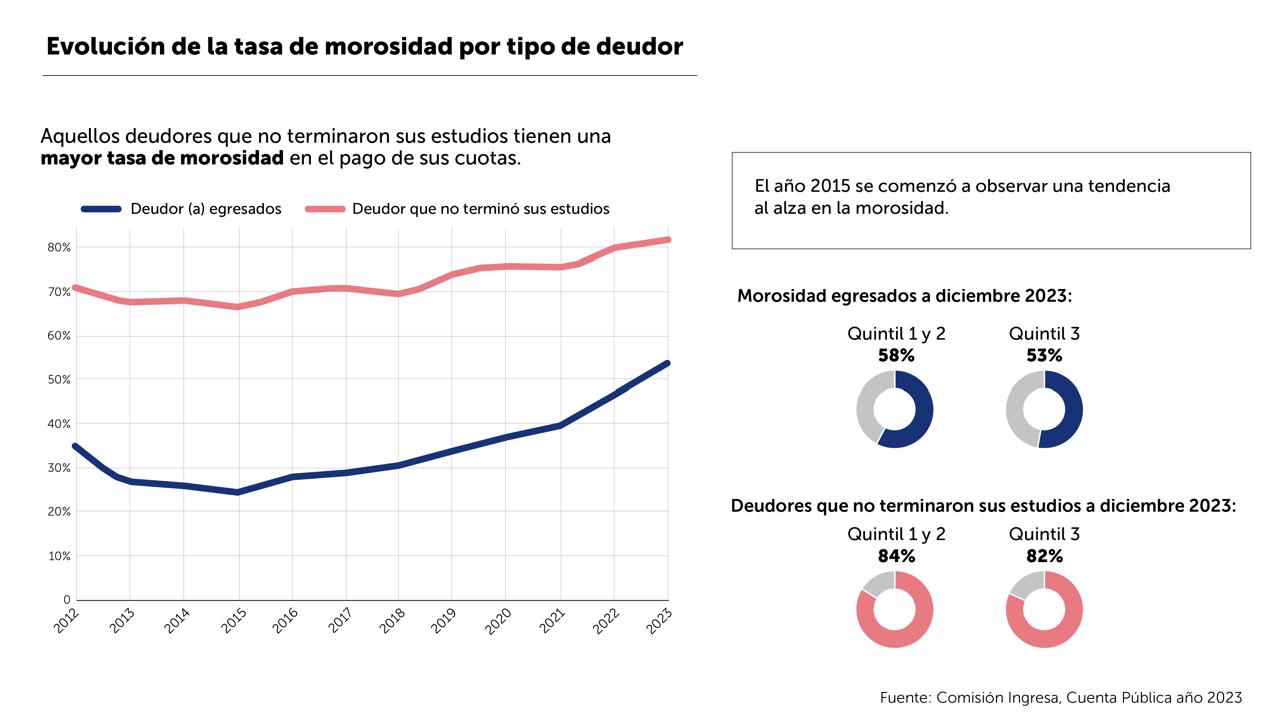

Por otra parte, se destaca la evolución de la tasa de morosidad por tipo de deudor, sobre la que se subraya que “aquellos deudores que no terminaron sus estudios tienen una mayor tasa de morosidad en el pago de sus cuotas”.

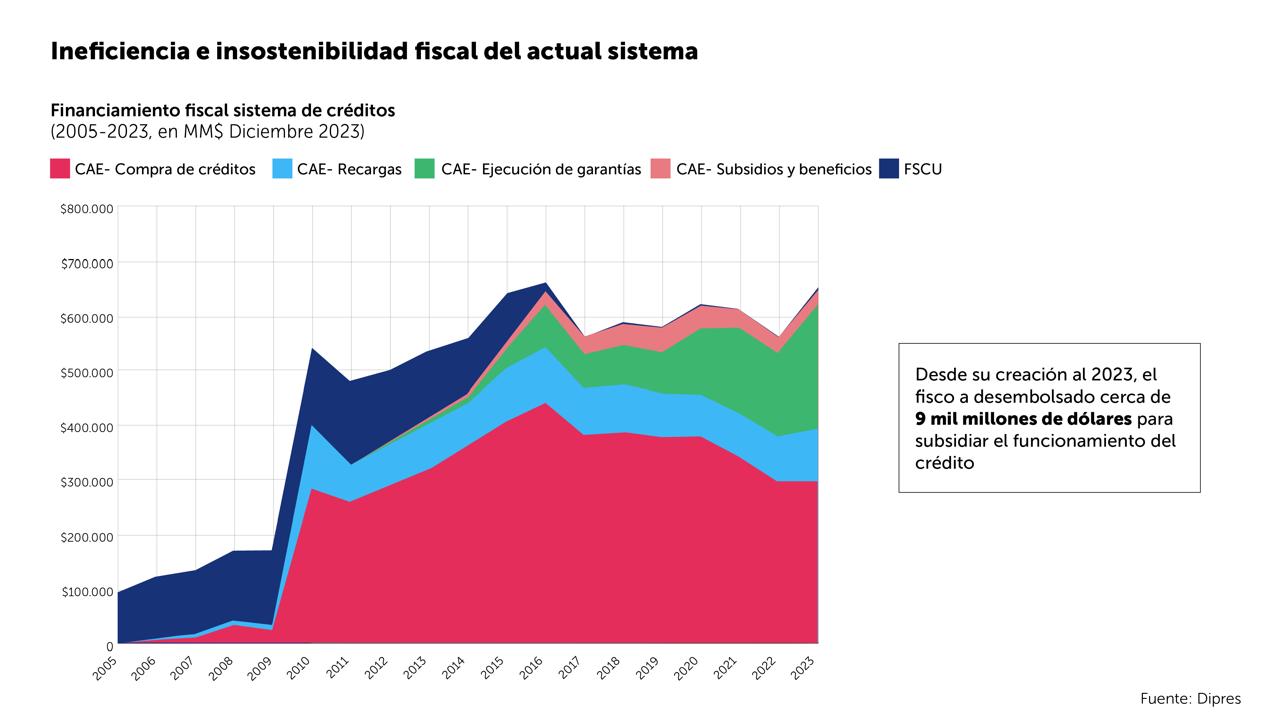

A continuación se explica por qué el actual sistema es “ineficiente” e “insostenible” en base a la distribución del gasto fiscal sobre distintos instrumentos de financiamiento, como la compra de créditos o la ejecución de garantías asociadas al CAE o el Fondo Solidario de Crédito Universitario (FSCU).

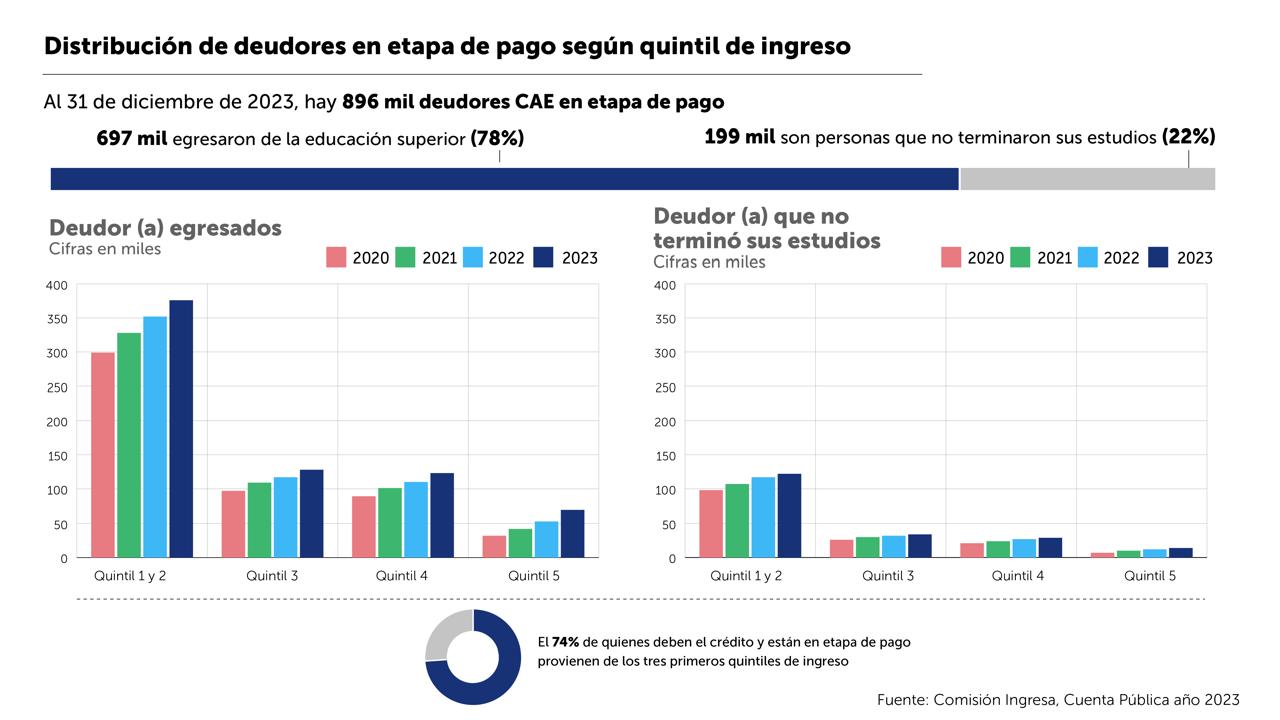

Finalmente, se expuso la distribución de deudores en etapa de pago según su quintil de ingreso, en la que se evidencia que hay muchas más personas del quintil 1 y 2 -de menores ingresos- adeudadas que las de los quintiles 3, 4 o 5.

Los ejemplos con el nuevo sistema de financiamiento

De forma paralela al contexto de insostenibilidad del sistema, el Gobierno elaboró una serie de ejemplos sobre cómo se financiará la educación superior y sobre cómo se podrá realizar la reorganización de deudas educativas.

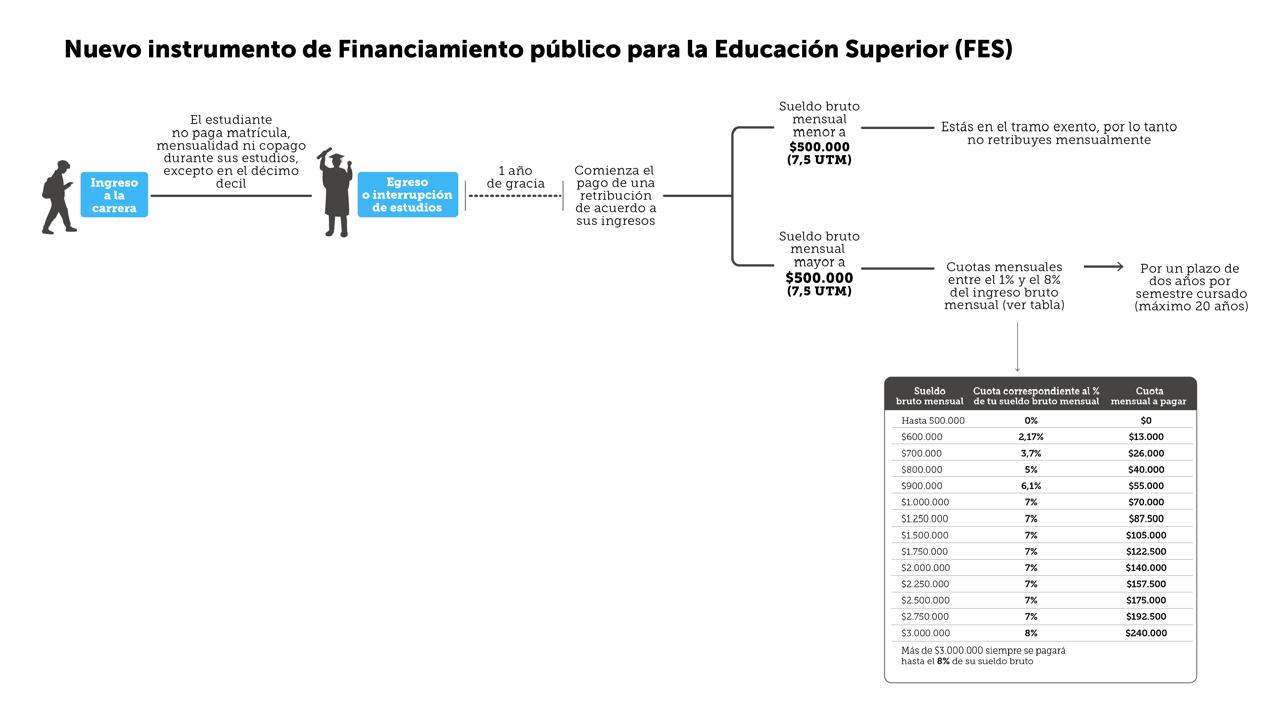

Sobre el primer punto, se detalla que con el nuevo Financiamiento público para la Educación Superior (FES) el estudiante no pagará matrícula, mensualidad ni copago excepto en el décimo decil. Posterior a su egreso, tendrá un año de gracia tras el cual comenzará el pago de una retribución que es proporcional a sus ingresos.

Si sus ingresos son menores a $500 mil, estará en un tramo exento por lo que no deberá pagar nada. En caso que su sueldo bruto mensual sea superior a esa cifra, deberá pagar cuotas mensuales entre el 1% y el 8% de su remuneración bruta. Todas las personas que ganen sobre $3 millones siempre pagarán hasta el 8% de su sueldo bruto, es decir, $240 mil.

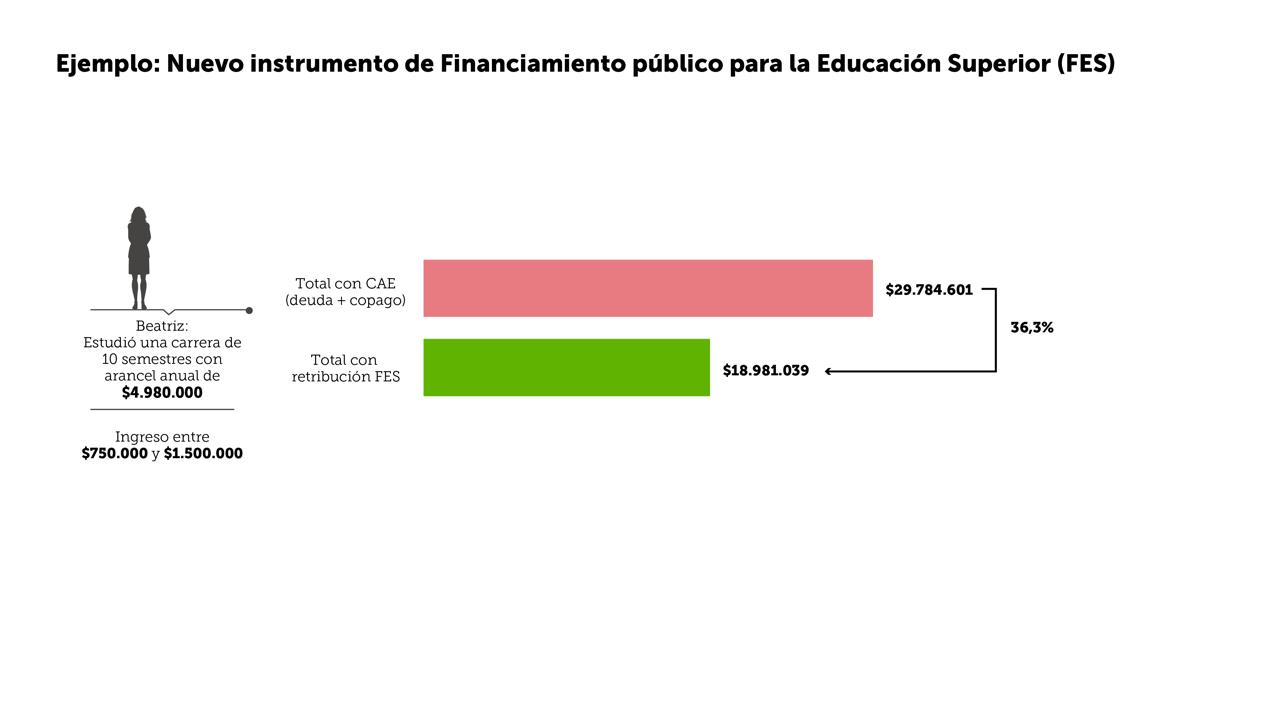

De esta forma, en base a un ejemplo de una mujer que estudió una carrera de 10 semestres con un arancel anual de $4.980.000 y que tiene ingresos entre $750.000 y $1.500.000 adeudará un total de $18.981.039 con retribución FES, en comparación con los $29.784.601 que se adeudaría con el CAE, lo que implica una reducción del 36,3% de la deuda.

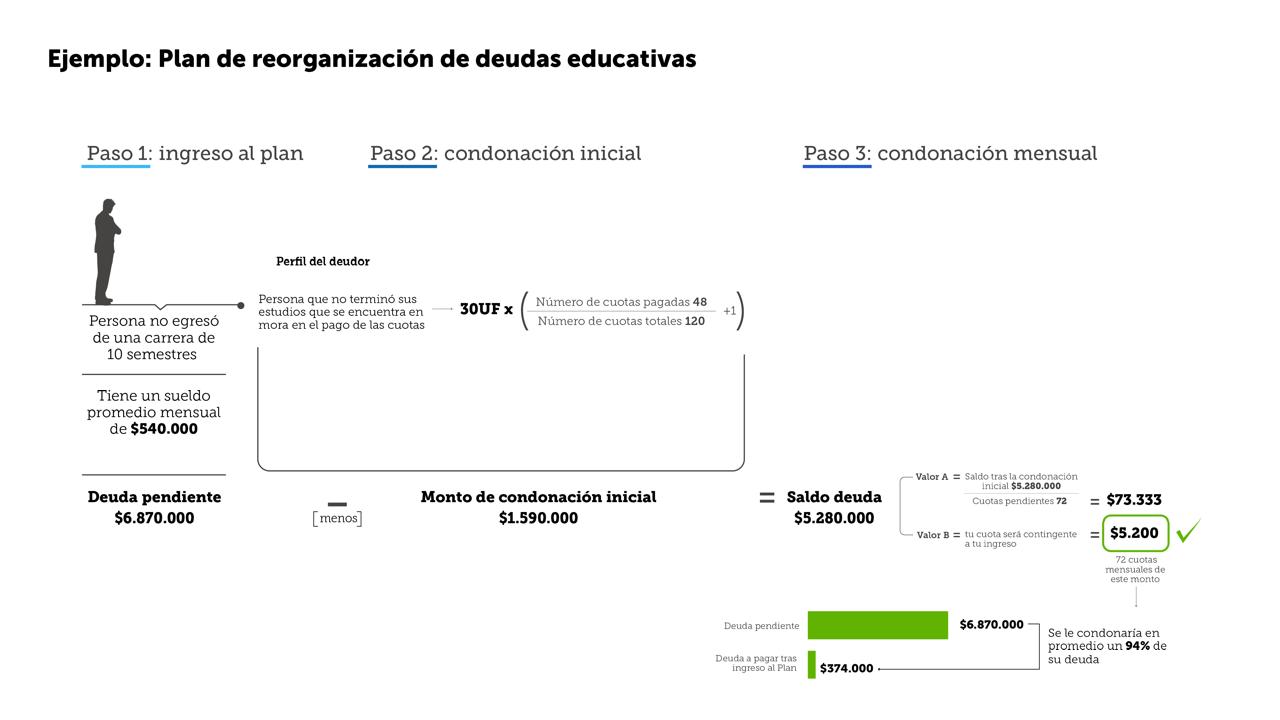

Del mismo modo, se dieron ejemplos sobre planes de reorganización de deudas educativas. En un ejemplo, una persona no egresó de una carrera de 10 semestres y tiene una deuda pendiente de $6.870.000. En caso de tener un sueldo promedio mensual de $540 mil, a esta persona se le condonaría un 94% de la deuda, por lo que tendría que pagar 72 cuotas mensuales de $5.200.